CTD - TÌM LẠI THỜI HOÀNG KIM

Có lẽ trong cách đầu tư của nhiều người, giá cổ phiếu của CTD đã “quá mắc” khi đã tăng gấp 4 lần từ vùng đáy 20. Nhưng điều ít ai nhìn thấy là giá hiện tại của CTD chỉ bằng 1 nửa so với thời hoàng kim của nó, thời mà lúc thị trường tăng mạnh nhất 2021 cũng không vượt qua được. Tại thời điểm đó, điều gì làm đế chế này sụp đổ và tương lại CTD còn gì để nhắc đến không?

Sự sụp đổ của đế chế

Trong vòng 3 năm từ 2015, ông Nguyễn Bá Dương đã dẫn dắt CTD tăng gấp đôi doanh thu và lợi nhuận, trở thành doanh nghiệp đầu ngành. Tuy nhiên từ 2019, sự xung đột của ông Dương và cổ đông lớn từ nước ngoài là Kusto ngày càng lớn. Năm 2020, ông Nguyễn Bá Dương từ chức và kéo theo gần 30% nhân sự nòng cốt của CTD.

Cũng trong năm này, CTD cũng bất hòa với Vingoup, các hợp đồng chủ chốt - vốn đến từ mảng Bất động sản dân dụng - đều bị mất, dẫn đến lợi nhuận sụt giảm mạnh. Mặc dù thị trường 2021 tăng mạnh, nhưng niềm tin vào doanh nghiệp không còn, giá cổ phiếu từng là 200.000 về mức 50.000 (trước khi chia cổ tức)

Lợi nhuận của CTD có lúc về 24 tỷ năm 2021, gần như không đáng kể so với đỉnh cao nhất là 1600 tỷ. Lúc này, công ty mới bắt đầu tái cấu trúc mạnh mẽ và có những bước tiến đầu tiên

Quá trình thay máu

Khi đội lái chủ chốt của ông Nguyễn Bá Dương rời khỏi, CTD đã lột xác thành 1 doanh nghiệp hoàn toàn mới. Sự thay đổi này diễn ra quyết liệt trong chiến lược giúp CTD từng bước quay lại đường đua sau cú “tụt dốc” nghiêm trọng.

Vì sao đây là yếu tố quyết định?

1. Thay đổi cách chọn dự án – ưu tiên hiệu quả, dòng tiền

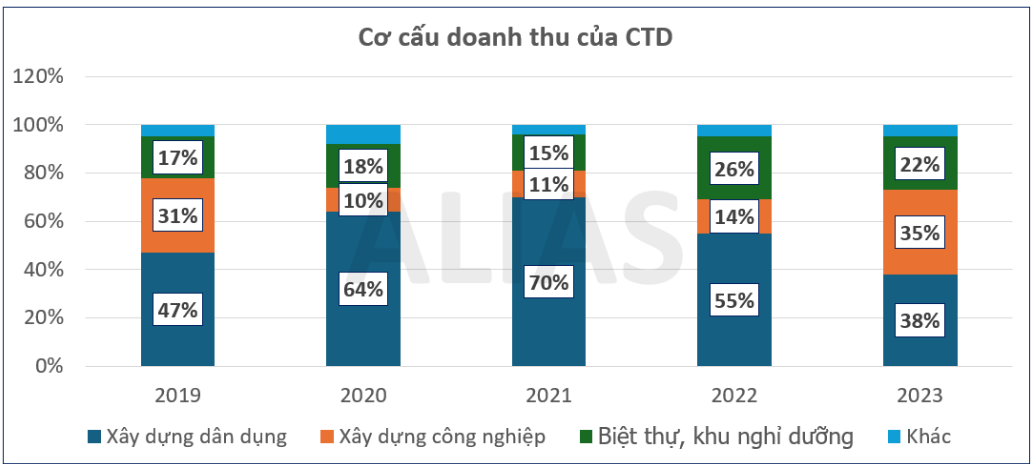

Giai đoạn 2015 - 2018, 80% cơ cấu doanh thu đến từ mảng bất động sản dân dụng cao tầng. Trong 3 năm tái cơ cấu, sự ảnh hưởng của dịch covid và thế khó của bất động sản khiến cho mảng này không còn nhiều dư địa phát triển. Tính đến nay, tỷ lệ này đã xuống dưới 50%, thay thế bằng dự án Công nghiệp, nhà xưởng, kho vận, năng lượng, hạ tầng.

Điểm mạnh của các dự án này là dòng tiền tốt, thanh toán đúng hạn, ít rủi ro pháp lý và ít chậm tiến độ. Mảng hạ tầng và năng lượng còn nhiều dư địa tăng trưởng do được hưởng lợi từ đầu tư công và xu hướng ESG.

Hơn nữa, trong số các dự án, CTD tập trung hơn ở khách hàng FDI và tập đoàn quốc tế. Khách hàng FDI thường chấp nhận mức giá cao hơn để đảm bảo tiến độ, chất lượng, giá trị hợp đồng lớn, trả tiền đúng cam kết, thường xuyên và lâu dài.

2. Tự chủ chuỗi giá trị – thông qua “Coteccons Group”

Thay vì phụ thuộc vào thầu phụ, vật tư, nhân công bên ngoài. CTD đầu tư và kết nối các công ty con/phối hợp đối tác để tự làm phần thiết kế, cơ điện, vật liệu, quản lý dự án, phát triển một hệ sinh thái xây dựng tích hợp “Coteccons Group”

Chuyển đổi mô hình kinh doanh từ “nhà thầu xây dựng truyền thống” sang “tổng thầu tích hợp đa lĩnh vực (EPC)

CTD không dàn trải đầu tư như tập đoàn bất động sản – mà đi sâu làm chủ từng mắt xích trong chuỗi thi công. Nhờ đó, giảm chi phí, tăng tốc độ và kiểm soát chất lượng.

Trước đây chỉ có lợi nhuận từ phần thi công (biên lợi nhuận thấp 3–5%). Giờ có thể thu lợi từ thiết kế, cơ điện, vật tư, dịch vụ đi kèm – đẩy biên lợi nhuận lên 6–8% hoặc hơn.

Các chủ đầu tư FDI hoặc EPC quốc tế thường muốn tổng thầu trọn gói, ít bên trung gian. Hệ sinh thái giúp CTD trở thành đối tác duy nhất cho cả quá trình, có lợi thế rõ rệt so với nhà thầu truyền thống.

Kết quả

Sau 1 năm tái cấu trúc, mặc dù chưa tăng lợi nhuận, doanh thu của CTD đã cải thiện đáng kể. Doanh thu 2022 đạt 14.537 tỷ đồng, tăng tới 60% svck.

Kết thúc năm tài chính 2024, LNST của công ty đạt 310 tỷ đồng, tăng 358% so với năm tài chính 2023, hoàn thành 108% so với kế hoạch kinh doanh mới.

Cơ cấu tài chính hiện nay của CTD vẫn đang ở mức rất an toàn, khi mà tổng nợ vay tài chính của doanh nghiệp chỉ là 2.651 tỷ, còn lượng tiền mặt mà doanh nghiệp đang nắm giữ lên đến 4.666 tỷ, gấp 1.7 lần nợ vay.

Tiềm năng phát triển trong tương lai

Lượng Backlog to lớn nhờ chiến lược Repeat Sale.

Đây là chiến lược xây dựng mối quan hệ lâu dài với khách hàng cũ, tập trung vào việc tái ký các dự án mới với cùng một chủ đầu tư, thay vì chỉ săn hợp đồng mới. Với mô hình này, CTD không chỉ là nhà thầu – mà trở thành đối tác chiến lược, đồng hành dài hạn.

Lượng backlog và doanh thu tiếp tục khả quan hơn khi Công ty sử dụng chiến lược repeat sales, tập trung vào chất lượng, tiến độ và sự an toàn của dự án cũ để tiếp tục ký kết hợp đồng xây dựng những dự án mới với các chủ đầu tư lớn.

Hiện nay, Coteccons đã có trong tay backlog 37.000 tỷ đồng. Trong đó, backlog cho riêng năm 2025 (năm tài chính của CTD bắt đầu từ 1/6 hằng năm) là 20.000 tỷ đồng.

Các dự án lớn mà CTD đang triển khai:

Trong nước: nhà máy thép Dung Quất giai đoạn 2, Tổ hợp sản xuất xe điện Vinfast gia đoạn 3,…

Dự án với nước ngoài: Tập đoàn Lego, Suntory Pepsico, Pandora,..

Các dự án FDI với các doanh nghiệp lớn như: Foxconn Phase 1, Apache,…

Mảng BĐS – Động lực tăng trưởng của Coteccons.

Dự án ở Bình Dương.

Emerald 68 là dự án BĐS đầu tiên mà CTD tham gia với vai trò là nhà phát triển. Trong đó, CTD liên doanh với tập đoàn Lê Phong để triển khai dự án, tỷ lệ vốn góp của CTD là 49%. Dự án sẽ mang lại lợi nhuận cho CTD trong năm 2025.

Dự án gần 11.000 tỷ đồng tại Long An.

Coteccons, thông qua công ty con Covestcons, vừa tham gia phát triển Khu Dân cư kết hợp thương mại dịch vụ Thanh Phú tại Long An với tổng vốn đầu tư 10.662 tỷ đồng. Dự án có diện tích 85 ha, dự kiến hoàn thành vào quý IV/2029. Đây là bước đi quan trọng giúp Coteccons mở rộng hoạt động sang lĩnh vực bất động sản, gia tăng cơ hội hợp tác và đa dạng hóa doanh thu.

Long An hiện là điểm nóng thu hút dòng vốn đầu tư với sự góp mặt của nhiều “ông lớn” như Ecopark, Vinhomes. Việc Coteccons tham gia vào dự án này giúp củng cố vị thế của doanh nghiệp trong lĩnh vực xây dựng và phát triển hạ tầng.

Với sự thay đổi chóng mặt, CTD đã có tốc độ tăng trưởng trung bình khoảng 30%/năm từ 2022 tới 2024. Mục tiêu của ban lãnh đạo sẽ tiếp tục duy trì tốc độ tăng trưởng 30%/năm trong 5 năm tới. Nền tảng tài chính lành mạnh, không vay nợ, ban điều hành chuyên nghiệp, kinh nghiệm từ các tập đoàn lớn, CTD dự sẽ là siêu cổ phiếu trong năm nay.

PHÂN TÍCH KỸ THUẬT

Xu hướng trung hạn:

Xu hướng dài hạn là tăng

Giá nằm dưới MA50, hỗ trợ mạnh tại đường MA20 vùng giá 71

Xu hướng ngắn hạn:

Có phiên bán mạnh tại ngày 21/5

Hỗ trợ gần nhất tại vùng giá 78

Tích cực khi CTD sideway vùng 78 - 83

Khuyến nghị:

Mua lấy vị thế trung hạn: 78 - 81

Gia tăng khi giá về MA200 thanh khoản thấp hoặc vượt 83 thanh khoản cao

Cắt lỗ: mất 72 - MA200 (-7%)

Mục tiêu: 97 (25%)

Cảm ơn bạn đọc đã dành thời gian cho bài viết. Tác giả mong nhận được những phản hồi quý giá để hoàn thiện hơn trong hành trình đầu tư cùng nhau.